Kapitalpuffer

Banken haben gegenwärtig gemäss Art. 4a BankG in Liechtenstein zusätzlich zum harten Kernkapital nach Art. 92 der Verordnung (EU) Nr. 575/2013 (CRR) folgende Kapitalpuffer aus hartem Kernkapital (kombinierte Kapitalpufferanforderung) vorzuhalten:

- einen Kapitalerhaltungspuffer von 2,5 % ihres Gesamtrisikobetrags;

- einen institutsspezifischen antizyklischen Kapitalpuffer zwischen 0 und 2,5 %;

- einen Systemrisikopuffer zur Minderung langfristiger nicht-zyklischer System- oder Makroaufsichtsrisiken, deren Verwirklichung das Finanzsystem oder die Realwirtschaft ernsthaft beeinträchtigen; und

- bei global systemrelevanten Instituten (G-SRI) einen Puffer bis zu 3,5 % des Gesamtrisikobetrags, wobei der Puffer in Schritten von 0,5 Prozentpunkten festzusetzen ist, oder bei anderen systemrelevanten Instituten (A-SRI) einen Puffer bis zu 3 % des Gesamtrisikobetrags.

Der Gesamtrisikobetrag ist nach Art. 92 Abs. 3 CRR zu ermitteln.

Andere systemrelevante Institute (A-SRI) – Puffer

Die FMA ist gemäss Art. 4i und 4k BankG dazu verpflichtet, jährlich eine Analyse zur Identifikation der anderen systemrelevanten Institute und zur Höhe des A-SRI-Puffers in Liechtenstein durchzuführen, die Ergebnisse den betreffenden Instituten (A-SRI) und dem ESRB anzuzeigen und zu veröffentlichen. Identifizierte A-SRI können gemäss Art. 4i BankG mit einem A-SRI-Puffer von bis zu maximal 3% des Gesamtrisikobetrages belegt werden.

Der A-SRI-Puffer zielt durch die Vorgabe eines zusätzlichen Puffers in hartem Kernkapital (CET1-Kapital) in erster Linie auf eine Reduktion der Ausfallswahrscheinlichkeit von systemrelevanten Instituten ab, gleichzeitig bewirkt er auch eine Kompensation der negativen Effekte einer impliziten staatlichen Garantie. Zudem soll der Puffer das Marktvertrauen in die identifizierten Banken durch höhere Verlustabsorption stärken. Eine Unterschreitung des Puffers hat Ausschüttungsbeschränkungen und die Verpflichtung zur Erstellung eines Kapitalerhaltungsplans zur Folge.

Die Grundlage für die Bestimmung von systemrelevanten Instituten sind die Leitlinien der Europäischen Bankenaufsichtsbehörde (EBA/GL/2014/10). Die Bestimmung der Systemrelevanz einer Bank erfolgt in zwei Schritten und lässt sich anhand der Grösse des Institutes, der Bedeutung, der Komplexität der Geschäftstätigkeit bzw. der grenzüberschreitenden Aktivität sowie der Verflechtungen mit dem Finanzsektor jeweils im Vergleich zu den anderen Finanzinstituten bestimmen. Banken werden als systemrelevant eingestuft, wenn sie ein hohes Mass des gewichteten Mittels dieser Kennzahlen aufweisen.

Nähere Informationen zum A-SRI-Puffer finden Sie unter der Rubrik „Finanzstabilität und Makroprudenzielle Aufsicht“ unter Instrumente der makroprudenziellen Aufsicht.

Identifizierte A-SRI gemäss Art. 4k BankG:

-

2022 (anwendbar ab 26. Mai 2022)

Bankengruppe Höhe des A-SRI-Puffers LGT Gruppe 5'738 Liechtensteinische Landesbank Gruppe 2'567 VP Bank Gruppe 1'069 Bankengruppe Höhe des A-SRI-Puffers LGT Bank Gruppe 2% Liechtensteinische Landesbank Gruppe 2% VP Bank Gruppe 2% -

2019 (anwendbar ab 1. Januar 2020)

Als A-SRI identifizierte Institute Höhe des A-SRI-Puffer in Prozent des Gesamtrisikobeitrags LGT Bank (konsolidiert) 2% Liechtensteinische Landesbank AG (konsolidiert) 2% VP Bank AG (konsolidiert) 2% -

2018 (anwendbar vom 1. Januar 2019 bis 31.12.2019)

Als A-SRI identifizierte Institute Höhe des A-SRI-Puffers LGT Gruppe Stiftung (konsolidiert) 0% Liechtensteinische Landesbnak AG (konsolidiert) 0% VP Bank AG (konsolidiert) 0% -

2017 (anwendbar vom 1. Januar 2018 bis 31.12.2018)

Als A-SRI identifizierte Institute Höhe des A-SRI-Puffers LGT Gruppe Stiftung (konsolidiert) 0% Liechtensteinische Landesbank AG (konsolidiert) 0% VP Bank AG (konsolidiert) 0% -

2016 (erstmalige Auswertung - anwendbar vom 10. April 2017 bis 31.12.2017)

Als A-SRI identifizierte Institute Höhe des A-SRI-Puffers LGT Gruppe Stiftung (konsolidiert) 0% Liechtensteinische Landesbank AG (konsolidiert) 0% VP Bank AG (konsolidiert) 0%

Kapitalerhaltungspuffer

Gemäss Art. 4b BankG entspricht der Kapitalerhaltungspuffer 2,5 % jenes Gesamtrisikobetrags, der nach Massgabe von Art. 6 bis 24 der CRR auf Einzel- oder konsolidierter Basis gemäss Art. 92 Abs. 3 jener Verordnung berechnet wird. Banken dürfen für die Bildung des Kapitalerhaltungspuffers kein hartes Kernkapital einsetzen, das zur Einhaltung der Anforderungen des Art. 35c Abs. 1 Bst. a BankG vorgehalten wird.

Systemrisikopuffer

Der Systemrisikopuffer dient gemäss Art. 4l BankG zur Vermeidung oder Minderung von Makroaufsichtsrisiken oder Systemrisiken mit möglichen ernsthaften nachteiligen Auswirkungen auf das Finanzsystem und die Realwirtschaft, die nicht bereits von der CRR oder den Art. 4c bis 4k BankG (d.h. antizyklischer Kapitalpuffer, Kapitalpuffer für globale sowie andere systemrelevante Institute und Kapitalerhaltungspuffer) erfasst wurden. Der Systemrisikopuffer erhöht die Widerstandsfähigkeit durch eine höhere Verlustabsorptionsfähigkeit und begrenzt gleichzeitig die Verschuldung und Risikobereitschaft der Banken. Durch die Vorgabe des Systemrisikopuffers von zusätzlichem hartem Kernkapital erhöht sich die Risikotragfähigkeit der Banken, die den identifizierten strukturellen Systemrisiken in besonders hohem Ausmass ausgesetzt sind. Der Systemrisikopuffer ist in hartem Kernkapital zusätzlich zu den Mindesteigenmittelerfordernissen und etwaigen zusätzlichen Eigenmittelvorschriften (z.B. Kapitalerhaltungspuffer, antizyklischer Kapitalpuffer und Säule II-Anforderung) zu halten. Eine Unterschreitung hat Ausschüttungsbeschränkungen und die Verpflichtung zur Erstellung eines Kapitalerhaltungsplans zur Folge.

Nähere Informationen zum Systemrisikopuffer finden Sie unter der Rubrik „Finanzstabilität und Makroprudenzielle Aufsicht“ unter „Instrumente der makroprudenziellen Aufsicht“.

-

2022 (anwendbar vom 1. Mai 2022)

Der sektorale Systemrisikopuffer ist sowohl auf konsolidierter als auch Einzelinstitutsebene für alle Liechtensteiner Banken in Höhe von 1% des Risikobetrags der grundpfandgesicherten Kredite für Liegenschaften in Liechtenstein zu halten.

-

2019 (anwendbar vom 1. Januar 2020)

Der Systemrisikopuffer ist sowohl auf konsolidierter Ebene als auch auf Einzelinstitutsebene zu halten. Auf Basis der risikobasierten Evaluierung ergeben sich folgende Quoten für den Systemrisikopuffer für die folgenden identifizierten Institute:

Systemrisikopufferquote in % des Gesamtrisikobetrags LGT Bank 2% Liechtensteinische Landesbank AG 2% VP Bank AG 2% Bendura Bank AG 2% Bank Alpinum AG 2% Union Bank AG 2% -

2018 (anwendbar vom 1. Januar 2019 bis 31.12.2019)

Institut bzw. Gruppe Höhe des Systemrisikopuffers LGT Bank AG (Einzelbasis) 2.5% LGT Gruppe Stiftung (konsolidiert) 2.5% Liechtensteinische Landesbank AG (Einzelbasis & konsolidiert) 2.5% VP Bank AG (Einzelbasis & konsolidiert) 2.5% Aggregierte Bilanzsummen per 31.12.2017in TCHF (Einzelbasis) a)Aggregierte Bilanzsumme gemäss Bankstatistik 2017 65'798'172 Aggregierte Bilanzsummen per 31.12.2017in TCHF (konsolidiert) b) 82‘441‘279 - Aggregierte Bilanzsumme gemäss Bankstatistik 2017

- Aggregierte Bilanzsumme gemäss Bankstatistik – Bilanzsummen von LGT, LLB & VP Bank gemäss Geschäftsbericht 2017 (jeweils auf Einzelbasis) + Bilanzsummen von LGT, LLB & VP Bank gemäss Geschäftsbericht 2017 (jeweils konsolidiert)

-

2017 (anwendbar vom 1. Januar 2018 bis 31.12.2018)

Aggregierte Bilanzsummen per 31.12.2016

in TCHF (konsolidiert) b)72‘439‘644 - Aggregierte Bilanzsumme gemäss Bankstatistik 2016

- Aggregierte Bilanzsumme gemäss Bankstatistik – Bilanzsummen von LGT, LLB & VP Bank gemäss Geschäftsbericht 2016 (jeweils auf Einzelbasis) + Bilanzsummen von LGT, LLB & VP Bank gemäss Geschäftsbericht 2016 (jeweils konsolidiert)

-

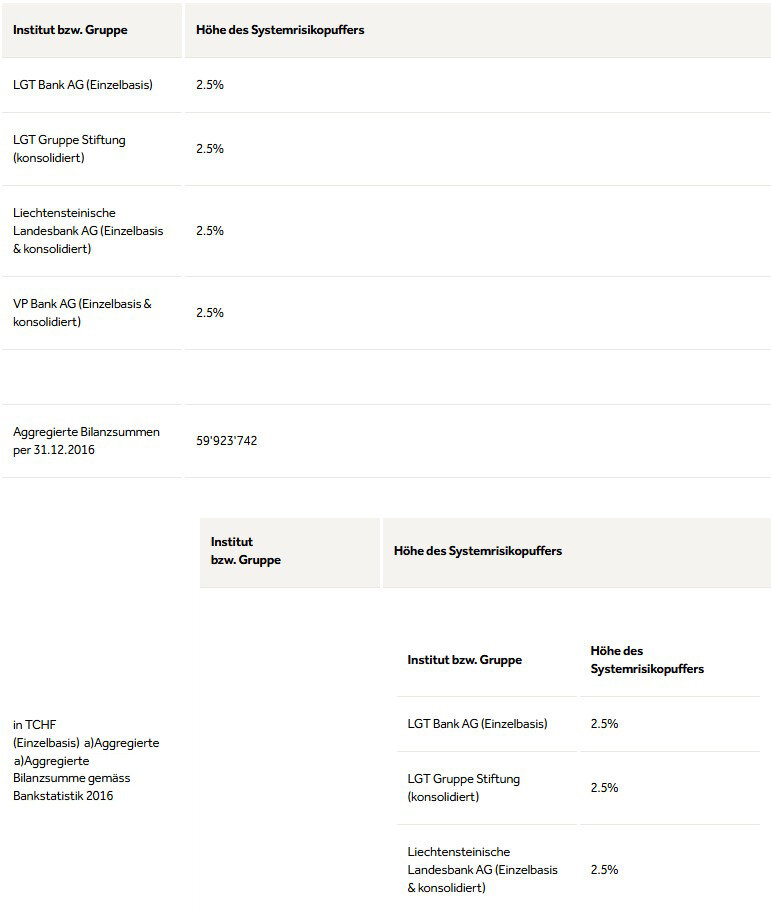

2016 (erstmalige Auswertung - anwendbar vom 10. April 2017 bis 31.12.2017)

Institut bzw. Gruppe Höhe des Systemrisikopuffers LGT Bank AG (Einzelbasis) 2.5% LGT Gruppe Stiftung (konsolidiert) 2.5% Liechtensteinische Landesbank AG (Einzelbasis & konsolidiert) 2.5% VP Bank AG (Einzelbasis & konsolidiert) 2.5% Aggregierte Bilanzsummen per 31.12.2016in TCHF (Einzelbasis)

- Aggregierte Bilanzsumme gemäss Bankstatistik 2016

60'556'195 Aggregierte Bilanzsummen per 31.12.2016in TCHF (konsolidiert) b) 72'412'439 - Aggregierte Bilanzsumme gemäss Bankstatistik 2015

- Aggregierte Bilanzsumme gemäss Bankstatistik – Bilanzsummen von LGT, LLB & VP Bank gemäss Geschäftsbericht 2015 (jeweils auf Einzelbasis) + Bilanzsummen von LGT, LLB & VP Bank gemäss Geschäftsbericht 2015 (jeweils konsolidiert)